您好,欢迎来到绵江网络!

首页

关注公众号

关注公众号

关注我们

关注公众号

关注我们

关注公众号

在探讨信用卡相关法律流程时,用户常关注银行是否会因逾期在起诉前先行报案,从金融实务看,银行对逾期款项的处理通常遵循严格程序,一般而言,银行会先通过内部催收、委外催收等方式进行追索,若持卡人长期、大额逾期且无还款意愿,银行可能根据具体情况考虑法律途径,是否报案取决于逾期行为是否涉嫌信用卡诈骗等刑事责任,如符合“以……

2026-03-10[阅读全文]

面对信用卡逾期七千被起诉的情况,许多用户会寻求贷款平台解决短期资金压力,本文基于2026年的市场数据,对当前主流平台进行实测评估,从申请条件、放款速度、利率费用及用户反馈等维度提供专业分析,旨在帮助您做出审慎选择,平台综合测评对比以下为2026年三家合规平台的实测数据对比:平台名称最高额度年化利率范围放款时间逾……

2026-03-10[阅读全文]

即使没有固定工作单位接听银行审核电话,您依然可以通过选择合适的产品、优化申请资料和利用替代审核方式成功办理信用卡,关键在于提前规划,主动提供可信的财力证明,并选择对工作单位核查较宽松的银行或渠道,以下将分层详细说明具体应对策略与推荐路径, 理解银行电联的目的与替代审核逻辑银行致电工作单位(俗称“单位电联”或“电……

2026-03-10[阅读全文]

信用卡逾期后若因无力偿还被银行起诉,将面临一系列法律和财务后果,核心关键在于:被起诉不等于立即成为“失信人”,但若不积极应对,将可能引发资产冻结、强制执行甚至影响个人长期信用,以下从法律流程、后果及应对方案展开说明,被起诉后的法律流程银行起诉通常经过以下阶段:法院立案与送达银行向法院提交诉讼材料,法院受理后向持……

2026-03-10[阅读全文]

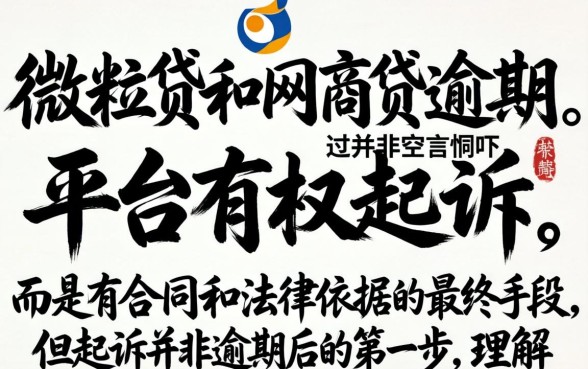

是的,微粒贷和网商贷逾期,平台有权起诉, 这并非空言恫吓,而是有合同和法律依据的最终手段,但起诉并非逾期后的第一步,理解其背后的逻辑与应对方法,才能有效管理风险, 逾期后平台的常规催收流程起诉是最后选项,在此之前,平台会遵循一套逐步升级的流程:内部催收(逾期初期):通过短信、电话提醒还款,委外催收(逾期中期……

2026-03-10[阅读全文]

信用卡逾期不还,银行通过法律途径追讨欠款已成为常见的金融纠纷类型,本文将通过一个具体的合肥光大信用卡起诉案例分享,剖析银行诉讼的核心逻辑、持卡人的常见误区,并提供专业的应对策略与解决方案,帮助读者理解其中利害,妥善处理类似问题,积极应诉与协商和解是关键面对银行的起诉,逃避将导致败诉并承担更重后果,积极应对,争取……

2026-03-10[阅读全文]

京东金条逾期主要影响的是您绑定在京东账户中的银行卡,尤其是用于自动还款的那一张, 但影响范围绝不局限于一张卡,其核心影响机制是通过征信系统和平台联动,对您名下其他银行卡乃至整体金融服务产生连锁反应,京东金条逾期的影响分为直接、间接和长期三个层面, 直接影响:绑定卡与京东生态内账户自动扣款失败与持续尝试:逾期后……

2026-03-10[阅读全文]

微粒贷逾期后,通常超过3天未还款,系统可能自动启动催收流程,包括发送短信提醒;若逾期达到7天左右,人工催收电联的可能性会显著增加, 这是平台风险控制的常规操作,旨在提醒用户及时履约,避免信用受损,微粒贷逾期催收的时间节点与方式具体催收节奏可能因用户历史信用记录、逾期金额及平台政策调整而略有不同,但一般遵循以下阶……

2026-03-10[阅读全文]

面对浦发信用卡起诉后还款的情况,许多用户会寻求其他贷款渠道以缓解资金压力,在2026年的金融市场中,各类贷款平台选择丰富,但专业、安全、高效的产品才能提供可靠支持,以下结合平台实测与用户反馈,从申请到放款进行多维度分析,帮助您在特殊时期做出明智决策, 平台综合测评(2026年数据)我们选取了市场上四家以流程规范……

2026-03-10[阅读全文]

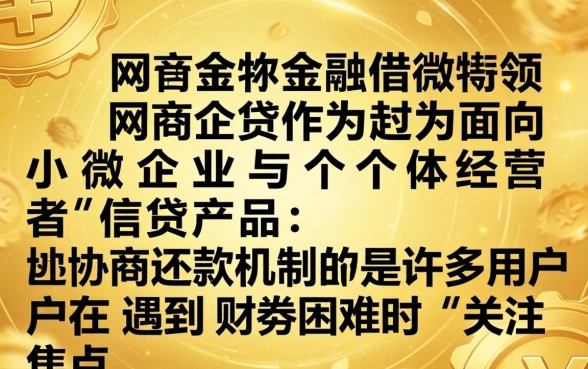

在金融借贷领域,网商贷作为面向小微企业与个体经营者的信贷产品,其协商还款机制是许多用户在遇到财务困难时的关注焦点,特别是协商后的利息处理,用户常问:协商后利息是否可以不还? 本文将基于2026年的产品政策与实测,进行专业解析与测评, 网商贷协商还款机制核心解析网商贷提供正式的逾期债务协商服务,通常称为“延期还款……

2026-03-10[阅读全文]