您好,欢迎来到绵江网络!

首页

关注公众号

关注公众号

关注我们

关注公众号

关注我们

关注公众号

南京组合贷款放款时间通常需要 1 至 2 个月,具体时长受银行审批效率、材料齐全度、房产评估及抵押登记进度等多重因素影响, 若流程顺畅、材料准备充分,最快可压缩至 3 周左右;若遇资料不全或政策调整,则可能延长至 2 个月以上,理解其中的关键环节,能有效帮助您规划时间、加速放款,影响放款时长的核心因素放款速度并……

2026-03-11[阅读全文]

PP网贷大全作为聚合多个借贷平台的工具,其下款成功率并非固定不变,而是由用户个人资质、所选择的具体平台及申请策略共同决定,核心结论是:PP网贷大全本身不直接放款,因此不存在统一的下款成功率;但通过它筛选并匹配合适的借款产品,能显著提升用户获得贷款的成功概率,如何理解PP网贷大全的作用?PP网贷大全本质是一个信息……

2026-03-11[阅读全文]

汽车抵押贷款的审批时间,通常在1至3个工作日内可以完成,对于资质优秀、材料齐全的申请人,部分机构甚至能实现当天审批、当天放款,审批速度主要取决于您选择的贷款机构、自身资质以及材料准备是否充分, 影响审批速度的三大核心因素审批快慢并非随机,主要由以下几个关键环节决定:贷款机构类型与流程银行:审批最为严格,流程规范……

2026-03-11[阅读全文]

夜晚时段太秀商城仍可正常下款, 其审核与放款系统通常为7x24小时自动化运行,夜间提交的申请会正常进入流程,用户能否成功下款,核心取决于实时额度、个人资质是否符合风控标准,以及系统是否处于稳定维护窗口,夜间下款的核心运作机制太秀商城的金融服务依赖于自动化智能系统,这保障了夜间服务的连续性,自动化审核系统风控模型……

2026-03-11[阅读全文]

对于刚满18岁的年轻人来说,首次尝试通过贷款平台获取资金可能既令人兴奋又充满挑战,2026年的数字信贷市场更加注重风险控制与用户体验的平衡,平台通过多维数据评估申请人的信用潜力,而非单纯依赖传统的信贷历史,本文将深入测评当前市场上对年轻申请人较为友好的主流平台,从申请门槛、额度利率到放款速度进行全方位解析, 核……

2026-03-11[阅读全文]

在2026年的数字金融环境中,各类借钱软件层出不穷,广告中“极速到账”、“百分百下款”的承诺吸引着众多急需资金周转的用户,这些宣传语背后是否完全可信?本文将通过对当前主流贷款平台的实测与深度分析,为您揭示真相,首先必须明确一个核心原则:任何正规的借贷服务均无法承诺百分之百的下款成功率,放款决策最终取决于平台的风……

2026-03-11[阅读全文]

对于信用记录空白或较少的“白户”而言,找到合适的贷款渠道是关键,核心在于优先选择对征信要求宽松、重视替代性信用数据、且风控审核更具包容性的正规平台或产品,盲目申请容易导致频繁被拒,进一步影响信用建立,成功的关键在于精准匹配自身条件与产品门槛, 理解“白户”贷款的真正难点“白户”并非没有信用,而是缺乏被传统金融机……

2026-03-11[阅读全文]

在众多贷款平台中,用户常反馈下款后遭遇读秒提现问题,这不仅影响资金周转效率,也反映出平台在技术稳定性和服务体验上的差异,本文基于2026年的实际申请与放款测评,结合真实用户反馈,对读秒提现问题展开分析,帮助您更全面地评估平台可靠性,读秒提现问题的核心原因读秒提现通常指贷款审批通过后,在提现环节出现长时间等待或卡……

2026-03-11[阅读全文]

水滴分期作为一款消费信贷产品,在2026年的市场环境中是否仍提供有效的客户服务与下款支持,是许多用户关注的重点,本文将从平台运营现状、申请流程、放款时效及用户反馈等多个维度进行客观测评,为读者提供参考,平台运营与客服渠道核实截至2026年,水滴分期仍保持正常运营,其客服系统可通过官方APP、网站及电话热线接入……

2026-03-11[阅读全文]

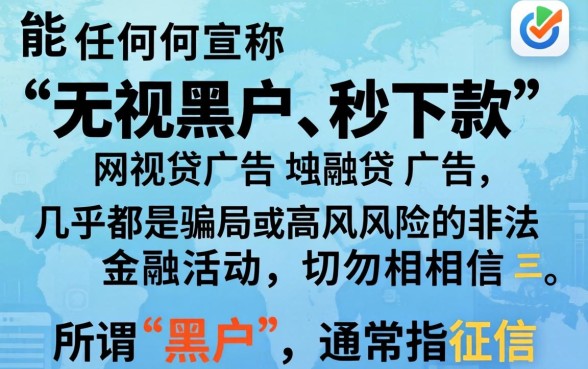

不能,任何宣称“无视黑户、秒下款”的网贷广告,几乎都是骗局或高风险的非法金融活动,切勿相信,所谓“黑户”,通常指征信报告有严重逾期、失信被执行或大数据风控极差的用户,正规金融机构的核心就是风险控制,绝不可能“无视”风险, 为什么“无视黑户、秒下款”是陷阱?违反金融风控本质正规持牌机构的贷款审批,必须核查个人征信……

2026-03-11[阅读全文]